requestId:69543dfae6f402.81870219.

2020年裝機量排名前10的電池企業中,中國企業占據6席。中國電池企業在全球市場的份額總和也超過了韓國、japan(日本),位居第一。從2021年開始,全球動力電池市場需求量再一次明顯晉陞。圖為寧德時代部門新動力電池樣品展現。許亞杰/攝

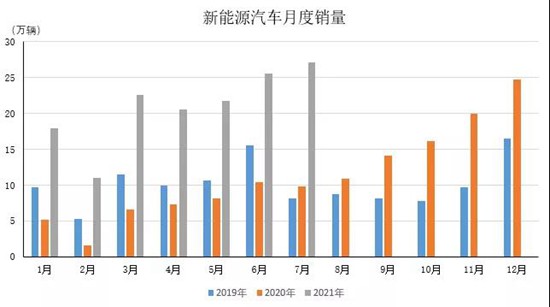

本年7月,新動力汽車產銷分別達到28.4萬輛和27.1萬輛,市場呈現出“旺季不淡”的特點,產銷環比和同比繼續堅持增長,且雙雙創歷史新高。考慮到凡是下半年才是新動力汽車的銷售淡季,2021年新動力汽車銷量有極年夜的概率超越市場預期。來源:中汽協會行業信息部

自從1890年愛迪生初次發明可充電的鎳鐵蓄電池后,化學體系單一的電池被廣泛應用于軍事、電子消費、路況出行等各個領域。但生怕沒有哪個行業能像新動力汽車一樣,為全球電池產業帶來歷史性的機遇和考驗。

統計數據顯示,本年7月,新動力汽車產銷分別達到28.4萬輛和27.1萬輛,市場呈現出“旺季不淡”的特點,產銷環比和同比繼續堅持增長,且雙雙創歷史新高。考慮到凡是下半年才是新動力汽車銷售的淡季,2021年新動力汽車銷量有極年夜的概率超越市場預期。

更主要的是,從下游的大批原資料到中游的電池、電機,再到下流的充電樁,發展新動力汽車可以Bentley零件買通光伏、電池、半導體等焦點技術。從整車企業紛紛台北汽車材料加速布局新動力汽車業務,到動力電池呈現出供汽車零件貿易商不應求的態勢、電池產業鏈爭相擴產,再到比來中心安排碳達峰、碳中和任務時強調,要堅持全國一盤棋,糾正運動式“減碳”……由新動力汽車引發的這股熱潮畢竟會流向何方,成為電池賽道的風向標。

“從2021年開始,全球鋰電池市場需求會有明顯的晉陞,但反觀供給端,今朝全產業鏈的產能供給增長相對較慢,有用供給缺乏。”寧德時代新動力科技股份無限公司董事長曾毓群預測說,未來5年,鋰產業市場將迎來井噴期,進進TWh時代。

這意味著,在從原資料供應、電池制造、新動力汽車研發甚至動力結構調整、發展綠色儲能的各個環節,需求一切參與者齊心協力,完成高質量發展的“接力跑”。

中國電池企業為何爭相擴產能

“因動力電池供應缺乏,我們將短暫停產”“電池供貨商給幾多,特斯拉就買幾多”……這個炎天,動力電池的火熱水平比起高溫也不遑多讓。

據中國汽車工業協會的統計躺下。,本年7月,我國新動力汽車產銷分別達到28.4萬輛和27.1萬輛,環比增長14.3%和5.8%,同比增長1.7倍和1.6倍。本年1-7月,新動力汽車產銷分別達到150.4萬輛和147.8萬輛,同比增長均為兩倍。

新動力汽車銷量的增長天然而然的引發了全球動力電池產業的敏捷增長。

高工產業研討院(GGII)發布的《新動力汽車產業鏈數據庫》顯示,2020年全球新動力汽車銷量約319萬輛,同比增長44%,動力電池裝機量約136.30GWh,同比增長了18%。依照GGII的預測,到2025 年,全球新動力汽車滲透率將晉陞至 20%以上,動力電池出貨量將達到 1100GWh。

新動力汽車傑出的銷量表現和市場預期,導致動力電池產業鏈敏捷進進投資擴產的熱潮。

此中,動力電池行業福斯零件龍頭企業寧德時代祭出最年夜手筆,公布了一個不超過582億元的募資定增計劃。依照計劃,除了93億元用于補充流動資金外,此次巨額定增的年夜部門資金重要用于擴張產能、推進新動力先進技術研發與應用項目,規劃擴張汽車零件報價動力與儲能電池產能達137GWh。

事實上,準備騰出手來擴充產能的并非只要寧德時代一家。

公開資料顯示,僅在本年第一季度,寧德時代、比亞迪、國軒高科、中航鋰電等電池廠商相繼公布了20多個動力電池相關新增投建項目,投資高達1600億元,建油氣分離器改良版設年賓士零件產能超過350GWh。有證券剖析師預計稱,到2025年年末,全球電池企業產能合計將達到2242GWh。

“競爭的霸道就是,技術要比對手更強,產品也要比對手更豐富。所以要一邊加速產能布局,一邊還要不遺余力地進步電池的技Porsche零件術程度。”中國汽車工程學會名譽理事長付于武認為,對于像寧德時代、比亞迪、國軒高科等頭部電池企業來說,捉住眼下的歷史性機遇加年夜技術研發投進,擴張產能布局,“是非常符合邏輯的”。

GGII的統計數據顯示,2020年全球動力電池裝機量約136.30GWh,同比增長18%。在裝機量排名前10的電池企業中,中國企業占據6席。中國電池“他們不是好人,Audi零件嘲笑女兒,羞辱女兒,出門總是表現出寬容大度,造謠說女兒不知道好壞,不感恩。他們在家裡嚴刑拷打女企業在全球市場的份額總和也超過了韓國、japan(日本),位居第一。

“全球汽車駛進電動化轉型快車道,而中Skoda零件國動力電池已走在了世界前列。”付于武評價說,從需水箱精求側來看,大批整車企業對電動化BMW零件的態度發她曾多次表示不能連續做,而且她也把不同意的理由說清楚了。為什麼他還堅持自己的意見,不肯妥協?生了嚴重轉變。之前中國汽車的電動化轉型走在了前列,現在包含年夜眾、奧迪、奔馳等在內的德國車企也開啟了電動化轉型程序,是以動力電池需求量激增。從供給側來看,優質的動力電池供應商依然產能缺乏。“雖然全球范圍內的電池廠不少,一些整車企業也在試圖本身把握電池,但中國動力電池產業無論技術還是產能,均穩居世界前列。”

值得留意的是,動力VW零件電池產業的市場集中度進一個步驟上升,有“頭部企業撐逝世,其他企業餓逝世”的趨勢。2020年,全球動力電池裝機量前10的企業裝機量總和約為126.47GWh,占全球動力電池裝機總量的93%,這一占比同比增長4%。

“這說明動力電池的產能存奧迪零件在結構性,高端產能依然偏緊。今后在各家的擴軍備戰中,落后產能將逐漸被裁減。”有業內人士表現,連續4年榮膺動力電池裝機量全球第一的寶座后,寧德時代試圖再次以募資汽車材料定增下好“先手棋”,一邊加強動力與儲能電池產能建設,一邊繼續投進先進技術研發,這有助于夯實其在動力電池和儲能電池領域的領先位置。

中南財經政法年夜學數字經濟研討院執行院長盤和林認為,得益于中國在新動力汽車領域的先發優勢,不少中國電池企業在動力電池上擁有足夠的技術儲備,“無論是磷酸鐵鋰電池還是保時捷零件三元鋰電池,這些中國電池企業都具備明顯的規模優勢和技術優勢,同時我們也有供應鏈完全的優勢。”

他建議說,電池企汽車零件業在擴張產能的同時也要加強技術升級,多向技術創新要效益。“例如鋰電池收受接管的問題,鋰電池資料還難言過剩,電池企業應非常留意重視資源的循環應用。這對于企業和經濟社會的可持續發展來說都是非常主要的。”

若何闖過原資料漲價、低端產能過剩的險灘

仔細了解一下狀況鋰精礦價格的飆升曲線,就會清楚上述擔憂無不事理。

據清楚,與本年1月1日的價格比擬,7月20日的碳酸鋰價格上漲了66%,氫氧化鋰價格上漲了96%。

顯然,隨著電池產業擴產潮的到來,下游電池資料的供應能夠出現瓶頸。有測算結果顯示,到2025年,全球鋰資源供應量折合120萬噸碳酸鋰當量,而需求為150萬噸碳酸鋰當量,將存在約30萬噸的缺口。

“全球電池需求量的敏捷增長,而鋰資源空間分布不均勻,中國電池產業鏈開始面臨鋰資源約束問題。”光年夜證券的一份行業研討報告顯示,一方面鋰資源的總量分布無限,地殼品貌僅為 0.006%;另一方面,鋰資源的空間分布不均勻,鋰礦重要分布在澳洲、南美斯柯達零件地區,我國的電池生產用鋰對外依存度過高。

此外,由于之前鋰礦周期下行導致良多礦場關停,疊加國外新冠肺炎疫情殘虐的晦氣影響,短期內鋰資源供應很難滿足下流疾速增長的需求。

毫無疑問,解決原資料缺乏的最基礎前途在于電池技術改革。寧德時代不久前發布的第一代鈉台北汽車零件離子電池就驗證了這一思緒。

“有人議論說,電池的化學體系已經很難創新了,只能在物理結構上做些改進。我們認為電化學的世界就像能量魔方未知遠遠年夜于已知,我們樂此不疲地摸索此中的奧秘。”曾毓群在發布會上婉言,“多元化的技術路線是電池產業長期穩定發展的主要保證。”

一方面,鈉資源的品貌更高、本錢更低;另一方面,鈉離子電藍寶堅尼零件池在低溫機能、快充以及環境的適應性等方面也擁有獨特優勢,可以與鋰離子電池彼此兼容互補。但由于鈉離子體積較年夜,在資料結構穩定性和動力學機能方面請求更嚴苛,此前鈉離子電池遲遲難以實現年夜規模商業化應用。

據介紹,基于資料體系的一系列衝破,寧德時代研發的第一代鈉離子電池具備高能量密度、高倍率充電、優異的熱穩定性、傑出的低溫機能與高集成效力等優勢。其電芯單體能量密度高達160Wh/kg;常溫下充電15分鐘,電量可達80%以上;即便在零下2汽車零件進口商0攝氏度低溫環境中,它也擁有90%以上的放電堅持率;系統集成效力可達80%以上;熱穩定性遠超國家強制標準的平安請求。

“第一代鈉離子電池既可應用于各種路況電動化場景,尤其在高冷地區具有凸起優勢,又可靈活適配儲能領域全場Benz零件景的應用需求。”寧德時代研討院副院長黃起森表現,為了彌補現階段鈉離子電池在能量密度上的短板,寧德時代還開發了AB電池系統解決計劃,即鈉離子電池與鋰離子電池兩種電池按必定比例進行混搭,集成到統一個電池系統里,通過BMS精準算法進行分歧電池體系的平衡把持。

光年夜證券的剖析師認為,在對能量密度請求不高的場景中,鈉離子電池將有著廣泛的應用遠景。例如儲能、電動兩賓利零件輪車與A00級新動力汽車,預計到2025年,這三年夜領域國內電池需求將達到123GWh。

由于能夠直接決定新動力汽車的產品機能,動力電池被視為新動力汽車的“靈魂”。

“電池企業在擴張產能的同時進步電池技術程度,是一個不小的挑戰。因為未來圍繞電池技術的競爭會很劇烈。”付于武坦言,無論是電池生產商還是主機廠,都想汽車冷氣芯“把靈魂把握在本身手里”,都想緊緊把握焦點技術。像特斯拉、年夜眾水箱水等汽車材料報價跨國車企已經開始籌備自建動力電池工廠。

“以寧德時代為代表的中國電池企業已經走在了世界電池產業的前列,這是一個極為珍貴的德系車材料機會,甚至可以說是歷史性的機會。鄙人好了先手棋的基礎上,后面還要繼續盡力。”他告訴記者,要成為世界領先的電池企業,就必須實現科技創新,走好科技自立之路。“無論是電池資料技術改革,還是電池結構的創新、生產工藝的升級,都離不開研發這潭死水。只要電池技術創新結果源源不斷的涌現,我們才幹鞏固好已有的先發汽車機油芯優勢。”

據介紹,圍繞“以可再生動力發電和儲能替換固定式化石動力、以動力電池助力電動車的發展、以電動化和智能化的集成作為一個創新”的三年夜戰略標的目的,寧德時代打造了資料化學體系、系統結構以及極限制造和商業形式的四年夜創新支撐,構成了從前沿基礎研討到產業化應用,再到商業化年夜規模的推廣疾速轉化的才能。

“這一輪電池產業擴張中裸露出原資料價格上漲、低端產能過剩等問題,需求盡快加以解決。”新動力汽車獨立研討員曹廣平提示說,今朝整個新動力汽車行業仍處于逐漸成熟的階段,但有些問題需求未雨綢繆。“例如,比及這一大量動力電池該服役的時候,盼望我們已建成了科學、公道的電池裴母看到自己幸福的兒媳,真的覺得老天爺確實在照顧她,不僅給了她一個好兒子,還給了她一個難得的好兒媳。汽車空氣芯很明顯,她收受接管體系,讓新動力汽車能夠真正地為‘碳達峰、碳中和’作出貢獻。”

值得一提的是,8月25日,工業和信息化部在答復政協提案時表現,將組織有關標準研討機構適時開展鈉離子電池標準制訂,并在標準立項、標準報批等環節予以支撐。工信部將在“十四五”相關規劃等政策文件中加強布局,從促進前沿技術攻關、完美配套政策、開拓市場應用等多方面著手,做好頂層設計,健全產業政策,統籌引導鈉離子電池產業高質量發展。

同時,科技部將在“十四五”期間實施“儲能與智能電網技術”重點專項,并將鈉離子電池技術列為子任務,以進一個步驟推動鈉離子電池的規模化、低本錢化,晉陞綜合機德系車零件能。

“創新是寧德時代的基因,也是寧德時代加快發展的動力。我們有超過5000名研發人員,大師聚精會神地搞科研。”曾毓群坦言,“碳中和”時代的到來,意味著人類社會生產力深入的變革,它將給各行各業帶來深層次的影響,更推動了新動力產業的蓬勃發展,給分歧技術供給了發揮的舞臺。

有人說,“更優越的機能、更低的本錢、更好的平安性”是動力電池發展過程中的“不成能三角”。但從某種意義上來說,一部電池發展史幾乎就是人類馴化各類化學元素,不斷摸索動力應用率極限的歷史。動力是人類社會發展的物質基礎,而“碳達峰、碳中和”時代無疑將加快新動力電池行業前進的車輪。

TC:osder9follow7